2019/05/31 中古リノベ、資金計画・ローン・税金

中古買ってリノベの費用

ファイナンシャルプランニングとは、わかりやすくいうと「おカネの知識」をつかった資金計画。家を購入する際、住居費を含めた生涯の財政状況を「見える化」することで何が有利かが明確になります。ここでは初歩的なファイナンシャルプランニングの知識で、よくある疑問を解決します。

賃貸か?持ち家か?

賃貸に住むのか?持ち家に住むのか?

ここではずっと同じ場所に住み続けた場合として、どちらが資金的に有利なのかをシミュレーションしました。

30歳の方が平均寿命の80歳まで生きたとして、賃貸に住み続けた場合と中古を買ってリノベーションした場合を比較。売却可能な資産が残ることも考慮すると、生涯の住居費は賃貸のほうが持ち家よりも1.6倍ほど多く払うことになります。従って、定住する場合は持ち家のほうが圧倒的に有利になるということができます。

持ち家を買って資産を形成するのには家族に対する保険的な意味合いもあります。仮にご主人が住宅ローンを組んで家を購入した場合、万が一、不慮の事故や病気で亡くなった場合、住宅ローンは保険で清算になります。残された奥さま、子供たちは住宅ローンや家賃を払うことなくそのまま家に住み続けることができます。これが賃貸のままだった場合、永遠に家賃を払い続けなくてはならないので、とても苦労することになります。

従って、住宅ローンを組んで持ち家を買うというのは資産形成の意味もあり、万が一の際、家族を守ることにつながります。

いつ買うの?

いつ買うのか?というのは多くの方が迷うところであり、知らずに3年、5年と後延ばしにされる方も少なくありません。 しかし、ファイナンシャルプランニングの知識があれば、賃貸に支払うよりも住宅ローンに支払ったほうが有利です。

「おカネの知識」がいきわたっているアメリカでは、日本に比べて住宅購入が早く、20代前半で購入する人も珍しくありません。 今、住宅を購入した場合、3年後に購入した場合、5年後に購入した場合でシミュレーションしてみました。その時の住宅金利なども多少は影響しますが、おおむね、タイミングは早いほうが資金的には有利になります。

結婚、子供ができたなどライフスタイルの変化がきっかけとなることが多い住宅購入。ファイナンシャルプランニングの観点からいうと「思い立ったが吉日」というのは正解なようです。 ちなみに、ファイナンシャルプランニングを社内で勉強する住宅会社では、早期に住宅取得を考える社員が少なくありません。20代の独身の方でも、早期にワンルームマンションを購入し、結婚を機に転売して買い換えるのが有利な場合も多いのです。

新築か?中古リノベか?

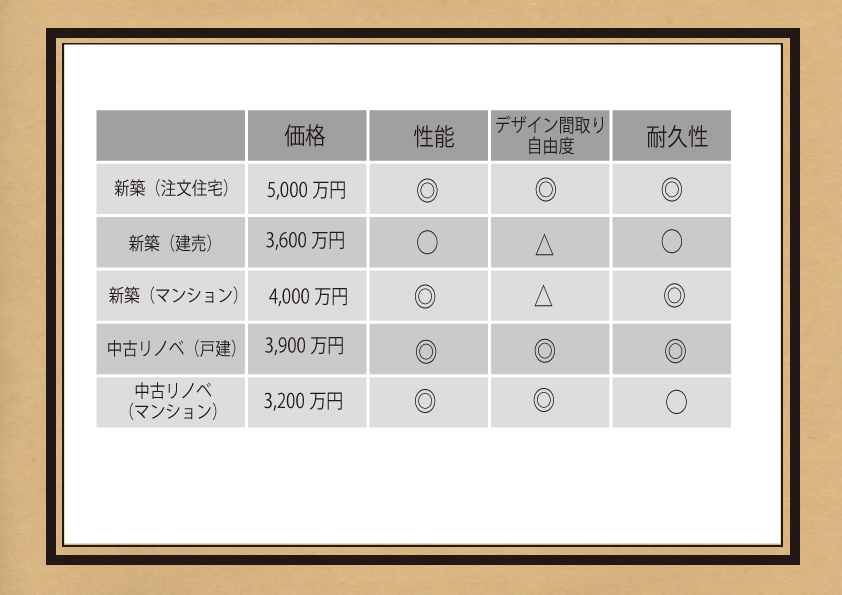

次に新築か、中古リノベか?をさまざまな角度から検証してみます。新築でも注文住宅か建売かでまったく違いますし、中古リノベもどこまでやるかでかなり違ってきます。ここでは、エコハウスで多いフルリノベーションのケースで比較してみました。

戸建ての中古リノベの場合は、自然素材を使ったデザインリノベにすると建売の新築より高くなるケースが一般的です。しかし、土地を買って同グレードの注文住宅を建てるとなるとかなりの高額となり、生活費を圧迫してしまいます。従って好みのデザインで自然素材の家に住みたい方が戸建ての中古リノベを希望される方は少なくありません。

逆にマンションの場合は、中古になるとかなり金額が落ちるため、デザインリノベをしても新築よりかなり抑えられます。近年、マンションの中古リノベが脚光を浴びているのは、資金面での取得のしやすさが大きく影響していると思われます。

戸建てか?マンションか?

住宅購入の際に目がいきやすいのは「取得価格」ですが、ファイナンシャルプランニングの観点では「生涯の総支払費用」が重要。 マンションの場合は、管理費、修繕積立金、駐車場などのランニングコストがかかってきます。中古の戸建てを購入しフルリノベした場合と、中古のマンションを購入しフルリノベした場合で比較してみました。

取得時にはマンションのほうがかなり安く感じますが、平均寿命での「生涯の総支払費用」は逆転してきます。戸建てかマンションかの選択、一概に資金のみで選択する必要はありませんが、正確な「おカネの知識」をもっておくことは大切。ちなみに、一般の中古リノベは戸建てよりマンションのほうが多いのですが、エコハウスのお客さまは戸建てが7割、マンションが3割。これはファイナンシャルプランニングなど資金面のサポートが充実しているからかもしれませんね。もちろん、マンションを選ばれる方も少なくありませんので、最終的には「どちらが好きか?」が最も重要なポイントです。

中古リノベ、どんな会社があるの?

2010年くらいまでの中古リノベは、不動産会社で物件を購入し、リノベーション会社で改修工事をするのが一般的でした。しかし、物件購入、リノベーション、住宅ローンと検討事項が多く、一般消費者の方には中古リノベはかなりの難関です。

そこで物件購入、リノベーション、住宅ローンまでひとつの窓口でおこなうワンストップサービスが多くなってきました。これだと大変ないろいろな手続きを専門家のサービスが受けられ、消費者にとってメリットが大きいのです。

中古リノベの会社には、不動産会社出身の会社が多く、次に建築系の会社、マーケティング出身の会社があります。それぞれ企業体質や強みに違いがあり、特色があります。

エコハウスはリノベーション専門の会社出身ですので建築系となります。 一般的な中古リノベでの消費者のお困りごとを研究し、「あったらいいな」という特色のあるサービスを提供しています。

エコハウスの中古リノベって?

不動産情報がインターネットで公開されている現在、どの不動産業者に行っても出てくる情報は変わらないのが実情。こと中古リノベに関しては、不動産情報よりも建築物の査定、目利きのほうが重要になっています。

特に戸建ての場合は、耐震性や耐久性を確保するには、建築の知識・経験が必須になってきます。 エコハウスでは、建築士をはじめとした建築のプロがヒアリング、物件案内から担当することで質の高いコンサルティングを提供。 一般的な不動産営業マンとの物件探しとは選ぶ物件がまったく違ってきます。

エコハウスにご依頼されるお客さまの特徴としては、30代のファミリー層が中心で、お子さんまだの方、独身の方もいらっしゃいます。自然素材をつかいたい、デザインにこだわりたい、使いやすい自由な間取りにしたいというのが共通したご要望。 物件は環境重視で子供さんの将来の生活、安全面などに関心のある方が多いです。

エコハウスでは建築士、宅地建物取引士、ファイナンシャルプランニング技能士、デザイナーの専門家チームが対応。お客さま、おひとりおひとりの理想をじっくりと聞かせていただき、ベストな中古リノベを提案させていただきます。

ファイナンシャルプランニング

中古リノベのサービスでは、たとえば耐震性を高めることで住宅ローン減税が受けられるなど、ファイナンシャルプランニングと建築、不動産などの知識が密接に関わっており、総合的なコンサルティングが必要になります。

お客さまひとりひとりにオーダーメイドのファイナンシャルプランニングをさせていただきます。また、9割以上のお客さまに住宅ローンの手続きなどのサポートをさせていただいています。 ファイナンシャルプランニングと組み合わせることで、将来の返済戦略の構築による有利な資金計画を構築。 物件紹介、リノベーションとあわせてファイナンシャルプランニングサービスもご利用ください。

不動産コンサルタント/関野哲也(せきのてつや)

二級建築士、宅地建物取引士、住宅性能評価士、二級ファイナンシャルプラニング技能士。豊富な専門知識と経験を活かした有利な取引のサポートに定評。